多摩・島しょ地域における新地方公会計の利活用に関する調査研究

- [初版公開日:]

- [更新日:]

- ID:751

報告書について

調査研究の成果をまとめた報告書については、右側のリンクからご覧いただけます。

調査の概要

1 調査研究の概要

総務省は、平成29年度末までに全国の地方公共団体に対して統一的な基準による新地方公会計制度の導入を要請し、各自治体において取組が進められています。

本調査研究では、新地方公会計を“作って見せる”だけではない“利活用する”方法論を提示しました。多摩・島しょ地域の自治体に利活用できる事例等をケーススタディとして示し、適切な自治体経営、ひいては将来のまちづくりにつながる政策提言を行うことを目的としました。

2 新地方公会計制度の概要

地方公共団体においては、従来、現金主義・単式簿記の官庁会計による予算・決算が採用されています。しかし、現金の収支以外のコスト情報、ストック情報の把握ができないことから、発生主義・複式簿記に基づく新地方公会計制度の導入が進められています。

これまでも、この取組は進められていましたが、地方公共団体によって採用するモデルが異なること、固定資産台帳整備を必須としないモデルを採用する自治体が多いこと等の問題から、この度、統一的な基準が導入されることとなりました。

3 多摩・島しょ地域の市町村における新地方公会計の現状と課題

多摩・島しょ地域の市町村に対して実施したアンケート調査及び職員研修の結果から、新地方公会計の現状と課題について、新地方公会計の導入から財務書類を作成するまでの「導入・作成段階」及び作成した財務書類等の新地方公会計を利活用する「利活用段階」の2つに分けて分析・整理しました。

導入・作成段階

- 統一的な基準による財務書類の作成については、平成28年度までに作成済及び平成29年度から作成(予定)と回答した自治体は32自治体(82.1%)に留まり、2割弱の自治体は作成が平成30年度以降にずれ込む可能性があります。

- 仕訳方式については、仕訳の精度が高まることや、より早期に財務書類の作成・開示が可能となることなどの理由から望ましいとされている日々仕訳とする自治体は約2割であり、6割以上は期末一括仕訳となる見込みです。

- 固定資産台帳については、7割以上が整備済みであり、残りの自治体も既に整備に取り組んでいる状況です。ただし、公有資産台帳と連動させている自治体は2割強ほどに留まり、7割を超えるほとんどの自治体は、固定資産台帳と公有財産台帳を別管理しています。

利活用段階

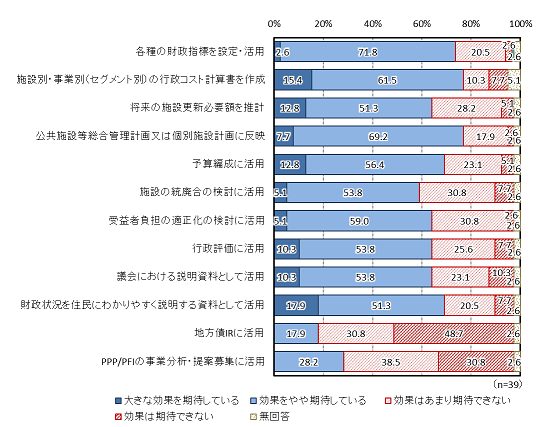

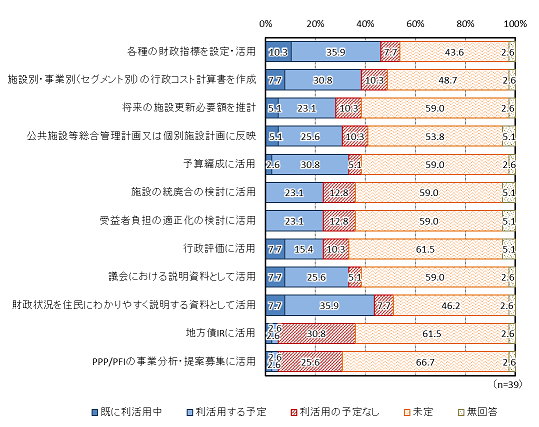

- 「各種の財政指標を設定・活用」、「施設別・事業別(セグメント別)の行政コスト計算書を作成」、「公共施設等総合管理計画又は個別施設計画に反映」、「予算編成に活用」等のマネジメント面での活用の期待が大きいです。ただし、現状で既に利活用している自治体は少ないです。

※多摩島しょ地域の39市町村アンケート結果(平成29年7月実施、回答数:39自治体)より

4 先進自治体における新地方公会計の利活用事例

導入・作成段階

「導入・作成段階」における工夫としては、以下の点が挙げられます。継続的な取組を見据えた仕組みづくりがなされています。

- 先進的な取組を行っている各自治体では、いずれも日々仕訳を実施

- 外部登用職員(公認会計士)を採用し、導入及び利活用方策を検討

- 日々仕訳の実施を容易にするため、仕訳に対応した予算科目設定(予算編成段階において、収益的支出と資本的支出の区分)を実施

- 固定資産台帳と公有財産台帳の一本化

利活用段階

「利活用段階」の事例としては、以下の例が挙げられます。マネジメントへの活用については、庁内全体での財務情報のみならず、セグメント情報を活用することが有用です。

- 同規模の地方公共団体をベンチマークとして設定し、財政指標を比較

- 課別・事業別行政コストを計算(事前に予算体系の見直しを実施)

- 施設別のフルコストを算定し、施設間比較を実施

- 公共施設の維持管理・更新に係る費用を推計し、平準化のための基金の創設

- 将来バランスシート(10年後のバランスシートの予測値)を作成し、市全体での財政目標を設定

- 予算査定時に長期のフルコストの考慮

- 長期的なコスト削減につながる施策のための予算特別枠を設定

- 行政評価において財務評価を実施

- 議会の決算資料における附属資料として活用

- ゲームや体験イベント等で住民と一緒に考え、行動する機会を創出

※調査対象:東京都・町田市・和光市・精華町・宇城市・砥部町・吹田市・大東市

5 多摩・島しょ地域における新地方公会計の利活用の在り方

新地方公会計の「利活用段階」における利活用の方向については、大別して「マネジメント面での活用」と「アカウンタビリティ面での活用」の2つに分けることができます。

マネジメント面での活用は「財政指標の設定」、「適切な資産管理」、「セグメント分析」などであり、アカウンタビリティ面での活用は「情報開示(住民)」、「情報開示(議会)」などに分類することができます。これらの分類に従って、多摩・島しょ地域の現状と課題に即し、各種の先進事例におけるポイントなどを踏まえながら、利活用の在り方について整理しました。

また、こうした利活用を推進していく上では、そもそも財務書類を作成する段階で、利活用がしやすいように工夫しておくことが重要になる場合があります。そこで、利活用の促進を見据えて、新地方公会計の導入から財務書類を作成するまでの「導入・作成段階」に留意すべき点についても取りまとめました。

報告書本編の最後には、これらを一覧表として整理しました。

| 段階 | 項目 | 取組のポイント |

|---|---|---|

| 導入・作成段階 | (1)体制整備・職員研修 | ➢職員有志の勉強会など、全庁的に取り組む体制を作る。財務書類の作成プロセスをブラックボックス化しない。 ➢外部人材を活用する場合、外部人材がいなくなっても作成・利活用を継続できるようマニュアル等を整備しておく。 ➢職員研修については、先進自治体の研修プログラムやツールを活用し、職員が講師となって実施する。 |

| (2)仕訳方式 | ➢仕訳に対応した予算科目設定を行うことで、予算執行時の負担を軽減する形で日々仕訳を採用することが可能となる。予算科目の整理は、先進自治体を参考にすることで効率化する。 ➢財政分析を行えるようにするには、伝票単位で適切に仕訳を行うことが重要。仕訳の確認は、地方自治法で半期に一度財産に関する状況の開示が求められていることに併せ、半期に一度行うことが効果的。 |

|

| (3)固定資産台帳の整備・更新 | ➢公有財産台帳が間違っていれば、放置せずに直すべきである。 ➢固定資産台帳を自分たちで毎年度更新することが重要であり、その体制が整えば、台帳の整合が確保される。 ➢公会計における資産情報と点検や補修などの情報を連携させ、公共施設マネジメント等に活用することが考えられる。 |

|

| 利活用段階 | (1)財政指標の設定・活用 | ➢財政指標を設定し、行財政運営に活用するためには、ベンチマークとなる自治体を設定することが重要である。 ➢マクロな行財政改革に係る課題を抽出する観点からは、中長期的な財務情報(将来バランスシート等)を活用することが重要である。 |

| (2)セグメント別行政コスト計算書の作成・活用 | ➢統一的な基準を導入するだけでセグメント別情報を策定できる訳ではなく、仕訳の時点で事業別、組織別、地域別等のコードを設定するとともに、予算科目と仕訳項目を紐付けできるようにし、資産や負債をセグメント別に割り当てるルールを設けることが重要。 ➢附属明細書を公表し、セグメント情報を活用できるようにすることが必要。 |

|

| (3)公共施設マネジメントにおける活用 | ➢発生主義の考え方に基づき、ライフサイクルコストを把握し、基金を設置・活用することで、負担の平準化と財源の確保が可能。 ➢施設の統廃合における優先順位付けに、自治体間比較が有効(例えば、「資産の大きさ」と「資産の減価償却率」の二軸のマトリクスによる分析等)。 ➢財務情報のみで施策の在り方を判断するのではなく、あくまでも判断材料の一つとして用いるべきである。 |

|

| (4)予算編成における活用 | ➢事業別・施設別のフルコストを把握し、予算編成や基金設置に生かすことで、長期的な支出軽減につながる。 ➢導入当初数年間はフルコスト情報の活用状況についての報告を各所管課に求めることで定着を図ることが必要。 |

|

| (5)行政評価における活用 | ➢行政評価シートに財務情報を組み込むことにより、行政評価での活用が期待される。その場合、財務情報のみが用いられるのではなく、あくまで評価に係る一情報としての利用である。 | |

| (6)議会・住民への説明資料として活用 | ➢出納閉鎖後速やかに財務書類の作成に入り、8月までに行政評価シートに反映させる作業スケジュールを確立し、9月議会の決算審査の附属資料として活用する。 ➢「SIM2030」などのゲームや、「バランスシート探検隊」などの体験イベントによって、市民などが楽しみながら実感し、一緒に考え行動する機会を創出することが重要。 |

|

| (7)地方債IR、PPP/PFIにおける活用 | ➢サウンディング型市場調査などにより、事業者側のニーズを探りつつ、事業化や制度化の検討を進めることが重要。 ➢利活用促進の条件として、財務書類等の公表範囲・方法の確定が重要。 |