多摩・島しょ地域の自治体における内部統制の整備・運用に関する調査研究~信頼される自治体を目指して~

- [初版公開日:]

- [更新日:]

- ID:836

報告書について

調査研究の成果をまとめた報告書については、右側のリンクからご覧いただけます。

調査の概要

1 調査研究の概要

2017年6月に地方自治法が一部改正され、都道府県と指定都市は2020年4月1日までに内部統制に関する方針の策定と公表を行い、当該年度から内部統制評価報告書の作成を行うこと等が義務付けられました(指定都市以外の市町村は努力義務であるが、将来的に義務付けされる可能性があります)。

本調査研究では、国の検討等の動向を踏まえながら、多摩・島しょ地域の自治体における内部統制に関する方針の策定を含めた体制の整備及び運用の手法や課題等について調査研究を行い、取組の方向性を提示しました。

提示に当たっては、多摩・島しょ地域の自治体を取り巻くリスクを可視化し、多摩・島しょ地域の自治体が内部統制に関する方針を定めたり、必要な体制を整備したりする際等に参考となる「多摩・島しょ地域版内部統制モデル」を構築します。

2 自治体における内部統制の概要

(1)地方自治法の改正に至る経緯

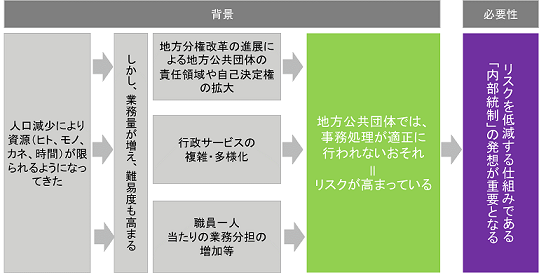

2006年頃から始まった第2次地方分権改革を推進する流れの中で、その前提として自治体にも内部統制が必要と考えられたため、総務省での検討のほか、様々な主体で内部統制の在り方等が検討・研究されてきました。

自治体への内部統制の導入には、人口減少社会の中で事務処理が適正に行われないリスクが高まり、限られた財源でより適正かつ効率的に行政サービスを提供するための仕組みが求められるという背景がありました。

※(出典)第31次地方制度調査会「人口減少社会に的確に対応する地方行政体制及びガバナンスのあり方に関する答申」(2016年3月)を基に作成

(2)地方自治法に基づく内部統制の概要

・都道府県知事及び指定都市の市長は、「担任する事務のうち財務に関する事務等の管理及び執行が法令に適合し、かつ、適正に行われることを確保するための方針」(内部統制に関する方針)を策定、公表して、必要な体制を整備・運用することとなりました。

・内部統制の運用結果を首長が自ら評価し、内部統制評価報告書としてまとめます。

・作成した内部統制評価報告書は、監査委員の審査を受けた上で議会に提出・公表する。

・2017年に総務省が設置した「地方公共団体における内部統制・監査に関する研究会」は、2018年7月に内部統制を導入及び実施する際に参考となる基本的な枠組みや要点を示す「地方公共団体における内部統制制度の導入・実施ガイドライン(たたき台)」を公表しており、確定版は2018年度中を目途に総務省から公表される予定です。

3 多摩・島しょ地域の自治体における内部統制の現状と課題

多摩・島しょ地域における自治体の内部統制の現状について分析した結果から、以下のとおり「体制整備」、「対象とするリスクの範囲」、「マニュアル等の整備」、「リスクと対策の対応関係」、「人的資源の制約」の5つの課題を認識しました。

| 課題 |

|---|

| ■体制整備 現時点では内部統制に取り組む体制が整備されていない。 |

| ■対象とするリスクの範囲 必ずしも特定の事務処理誤り等が発生しやすい傾向があるわけではなく、事務処理誤り等の発生自体は処理件数の影響を大きく受けると考えられることから、発生の有無だけではリスクの有無を判断できない。 一方で、自治体の現場では、共通的に識別されているリスクが存在している。そのため、どの範囲でリスクを識別するかの切り口や考え方の検討を先進自治体等の事例や自治体間の連携によって行うことが必要である。 |

| ■マニュアル等の整備 小規模自治体では、規模の大小にかかわらず整備されていることが望まれる契約事務等のマニュアルやフロー図の整備、日常業務における未使用の情報システムやパソコンの有無及び日常業務に利用するパソコンからのサイトアクセス制限が整備されていない。 |

| ■リスクと対策の対応関係 事務処理誤り等の発生の有無について講じている対策の有効性は必ずしも明確ではなく、事務処理誤り等がないことをもって対策が十分であるとは判断できない。 また、現状ではヒヤリハット集等のリスク一覧の整備や識別したリスクと対応する統制行為やマニュアルとの紐付けは自治体の規模にかかわらず既存の取組では十分ではない。このため、リスク識別・対応も十分であるかは明らかではない。 |

| ■人的資源の制約 限られた人員の中でどのように効率的・効果的に内部統制に取り組んでいくかの検討が必要である。 |

4 先進自治体等における内部統制の事例

先進的な取組を実施している自治体における事例を調査した結果から、以下のとおり「組織体制等」、「リスクの識別・評価」、「リスクへの対応」、「モニタリング」、「対応策の改善」の5つの視点でまとめました。

❶組織体制等

・全庁的な組織体制については、概ね共通しており、市長をトップとした組織体制が構築されています。

・推進部門については、主に総務や企画の部署が担当していました。

・職員に対する周知・浸透活動については、導入時に課長向け又は課長に限らず各部署からの代表者が参加する研修の開催や全庁に向けて定期的に文書を発行する取組が多く見られました。

・導入初年度までの検討・準備期間については、1年から3年程度でした。

❷リスクの識別・評価

・リスクの範囲については、各部署で実施している業務を全庁的に共通する内容の業務(共通業務)と各部署の固有の業務(固有業務)に分け、共通業務を中心にリスク識別を行う場合が多く見られました。

・リスクの識別時に参考としたものは、「地方公共団体における内部統制のあり方に関する研究会」の報告書の「地方公共団体を取り巻くリスク一覧(イメージ)」や当該自治体で過去に発生したリスクなどが多く見られました。

・識別したリスクの評価は、発生可能性を「高・中・低」、影響度を「大・中・小」等3区分に分けて行う場合が多く見られました。各区分の定義については、自治体によって様々です。

❸リスクへの対応

・各部署で識別したリスクと内部統制を推進部門等で比較・分析すること、リスクと内部統制の対応関係について、識別したリスクを適時に防止又は発見できるものになっているか等を検討することは、実施されていなませんでした。これは、推進部門等で判断することは困難であるため、各部署の判断に委ねられているからと考えられます。

❹モニタリング

・各自治体で、日常的モニタリングや独立的評価が行われています。

・単にルールを整備するだけでなく、整備したルールが実際に運用されていることを確認しています。

❺対応策の改善

・各所属において、モニタリングの結果を踏まえた改善を行う場合が多く見られました。

| 項目 | 課題 |

|---|---|

| 組織体制等 | 【全庁的組織体制】 ・市長→副市長→内部統制推進部門→各部署 【内部統制推進部門】 ・総務や企画の部署(担当者1~3人程度) 【主な周知・浸透活動】 ・課長(職員)向け研修、庁内報の発行等 【導入初年度までの検討・準備期間】 ・1年から3年程度 |

| リスクの 識別・評価 |

【共通業務】 ・共通業務を所管する部署が把握するリスクとその対応策を識別・評価 【固有業務】 ・量的・質的に重要なリスクから取組を開始 |

| リスクへの対応 | ・各部署で識別したリスクと内部統制を推進部門等で比較・分析することは未実施 |

| モニタリング | ・各所属が自己点検を実施 ・業務遂行を行う部署以外の部署が評価を実施 |

| 対応策の改善 | ・各所属において、モニタリングの結果を踏まえた改善を実施 |

※調査対象:大阪市(大阪府)、静岡市(静岡県)、豊橋市(愛知県)、朝霞市(埼玉県)、大阪狭山市(大阪府)

5 多摩・島しょ地域の自治体における内部統制モデルの提言

(1)多摩・島しょモデルの方向性

・多摩・島しょ地域の自治体は、指定都市と同様の取組を行うことは困難であるため、国が示すガイドラインをそのまま適用するのではなく、既存の取組を踏まえながら導入しやすい事項から徐々に発展させることを想定しました。

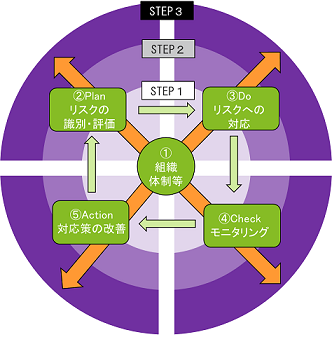

・内部統制に関する取組を❶「組織体制等」、❷「リスクの識別・評価」、❸「リスクへの対応」、❹「モニタリング」、❺「対応策の改善」という5つの要素に分けます。

・❶「組織体制等」を除く4つの要素ごとに3つのSTEPを設け、「P(リスクの識別・評価)」、「D(リスクへの対応)」、「C(モニタリング)」、「A(対応策の改善)」の観点で取組を整理し、PDCAを回しながら、段階的に発展させていきます。

・❶「組織体制等」については、4つの要素のSTEPを始める前に構築が必要であり、最終責任者である首長の下で「内部統制推進責任者、内部統制推進部門、内部統制推進担当者」 を決定することが求められます。

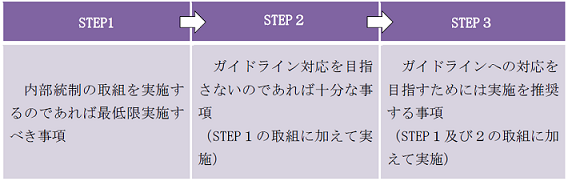

現時点で内部統制に関する取組は努力義務とされており、柔軟な対応を行う余地があります。

このため、今のところは必ずしもSTEP3あるいはガイドラインの水準まで内部統制を発展させる必要があるのではなく、自治体の規模や状況等に応じて必要な範囲で発展させていきます。

(2)多摩・島しょモデルの概要

❶組織体制等

内部統制推進責任者、内部統制推進部門、内部統制推進担当者を決定します(内部統制に関する方針の策定や内部統制の評価部門の設置は、状況を踏まえて判断)。

❷リスクの識別、評価(P)

過去に経験したリスクから優先的に対応した後、過去に未経験のリスクの中で全庁的な対応が必要となる共通業務のリスク、そして、過去に未経験のリスクの中で特定の業務に係る固有業務のリスクへと、リスクの範囲を段階的に広げていきます。

❸リスクへの対応(D)

リスクの識別・評価に関する段階的発展に応じて実施します。

❹モニタリング(C)

日常的モニタリングから独立的評価へと段階的に拡大します。

❺対応策の改善(A)

まずは内部統制推進部門等において取組の振り返りを行い、翌年度の改善計画を立案する。その後、内部統制に関する取組を広げていく過程で、報告書の作成、報告書の公表を行います。

| 要素 | STEP1 | STEP2 | STEP3 |

|---|---|---|---|

| ❷ リスクの 識別・評価 (Plan) |

既知の高リスク領域 (実際に発生したリスク) |

想定される共通業務のリスク | 想定される固有業務のリスク |

| ❸ リスクへの 対応 (Do) |

顕在化したリスクへの対応策を規則等に落とし込むとともに、当該規則等に沿った運用を行う | 想定される共通業務のリスクへの対応策を規則等に落とし込むとともに、当該規則等に沿った運用を行う | 想定される固有業務のリスクへの対応策を規則等に落とし込むとともに、当該規則等に沿った運用を行う |

| ❹ モニタリング (Check) |

各課の自己点検 | 会計管理者等の共通業務の管理部門による点検 (所管業務の範囲での点検) |

内部統制評価部門等による点検 (各部署のリスク評価と対応状況を横断的に評価) |

| ❺ 対応策の改善 (Action) |

内部統制推進部門等による取組結果の振り返り | 報告書を作成し、自治体内で共有 | 報告書を議会に提出し、住民等に公表 |

※❶「組織体制等」については、上記STEPを始める前に構築が必要であり、「内部統制推進責任者、内部統制推進部門、内部統制推進担当者」を決定することが求められます。

6 内部統制の発展的課題等

(1)監査委員が内部統制に対して果たすべき役割

自治体の内部統制の議論は、元々監査委員監査の実効性を高めるために必要なものとして提起されたもののため、自治体における内部統制を考える上では、監査と内部統制の関係も理解しておく必要があります。

監査委員は首長から独立した立場ですので、監査委員自身が内部統制の仕組みの一部を担うことは想定されません。しかし、自治体職員に内部統制に関する知見を持つ者は限定的である中、監査委員には公認会計士や民間企業での関連業務の経験者も少なからずいるため、内部統制に関する知見を有している場合があります。監査委員の有する内部統制に関する知見を活用し、内部統制を発展させるために大いに貢献することを期待します。

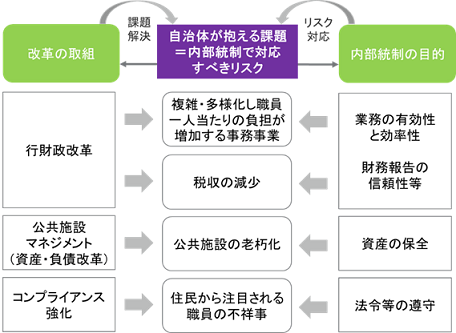

(2)自治体における改革の取組との関連性

多くの自治体では、共通して行財政改革、公共施設マネジメント、コンプライアンスの強化等様々な改革の取組が進められています。取組の背景には、自治体が担う事務の増加や税収の減少、公共施設の老朽化や職員の不祥事等といった共通の課題を抱えていると考えられます。

これらの課題は内部統制の4つの目的、つまり、内部統制の取組において評価し、対応することが求められるリスクと同じものと考えることができるのかもしれません。つまり、自治体の改革における各種課題について、その多くは内部統制が対象とするリスクと関連付けられます。つまり、課題の解決にはリスクに対応する内部統制の取組も有用であるともいえます。

自治体において、真に内部統制が定着し、有効に機能させるためには、自治体の改革の取組との関連性も意識していくことが今後の課題と考えられます。